【看點】2015年對國內尼龍來說是比較難受的一年,尤其是今年下半年價格大幅下行,持續探底,屢創歷史新低。而與之剛好相反的是,下游BOPA市場需求持續增加,逐步表現出供不應求,特別是12月份,達到了空前需求頂峰,即使在原料市場已經表現出弱勢陰跌,可謂是包裝膜市場一枝獨秀。

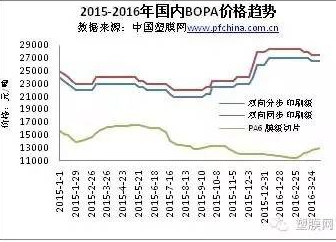

2015年春節比往年都晚一些,以至于1季度,遲遲不見BOPA行情轉暖,直至3月底4月初,原油起價上漲,CPL供應繼續收緊預期強烈,在中石化純苯、CPL合約價格上調的拉動下,BOPA才緩慢拉開2015年第一波上漲行情。

時至5月,原料純苯的大跌以及下游需求的不斷惡化,基本上決定了尼龍產業鏈上漲行情的終結,市場步入為期4個月下行通道。5-8月,內盤CPL整體下跌近2600元/噸,膜級切片下跌近3000元/噸,BOPA下跌逾2000元/噸。

8月下旬前,國內BOPA工廠整體運行負荷在75-82%附近,而數月的市場淡季以及行情期間,在買漲不買跌的作用下,BOPA膜廠庫存積壓,庫存較高膜廠在32-35天附近,其中個別中大型廠家庫存達40天以上水平,部分稍好在15天左右。表面上看,以時下的原料現買現做,BOPA現金流不至于虧損,但BOPA工廠實際操作與理論都有所差異,積壓的庫存產品卻是虧損加重。

9月,因滄州東鴻一條同步裝置因故停機檢修,已發庫存為主,銷售壓力明顯緩解,加之在原料市場堅挺上推的作用下,各BOPA工廠尼龍膜價緩慢上推,低位價格上漲。9月底廈門行業會議后BOPA價格穩中向上推進,國慶節后,BOPA現金流進一步得到擴大,膜廠整體出貨良好。此次漲價,主要供應商貨源印刷級與復合級價差再次拉大至1500元。

10月,CPL、膜級切片市場均表現走弱跡象,部分貨源價格陰跌,但火爆的BOPA市場卻逆勢上漲,BOPA廠家裝置大多已開滿,但依然供不應求,尤其是分步印刷級尼龍膜產品,終端付款方式也由之前的賬期,逐步轉變為款到發貨。此外尼龍膜的利潤狀況也相當可觀,其BOPA加工凈利潤由3000元/噸上升到4000-4500元/噸附近。相比普遍虧損的BOPET和BOPP包裝膜,及已顯弱勢的CPL、切片,BOPA可謂是當之無愧的一枝獨秀。包裝膜市場因傳統旺季需求未現,且市場供應嚴重過剩,即使原料市場堅挺,也難以帶動下游補貨氣氛。而與之剛好相反的是,BOPA市場需求持續增加,逐步表現出供不應求。

12月7日,日本尤尼吉可公司正式宣布解散和清算位于江蘇無錫的全資子公司——尤尼吉可高分子科技(中國)有限公司!此事一出,更為火爆的國內BOPA市場再添一把火,國內同步膜供應緊張局面將進一步凸顯,BOPA價格繼續上漲,同步膜同分步膜價差也將進一步拉大。尼龍膜現金流價差擴大至近年最大值,但價格再行上漲已有明顯阻力。春節前終端季節性需求顯現出疲態;另外一些大型彩印包裝用戶近年常用的“M+C”的采購模式,(“M”為石化原料成本,“C”為合理的加工費),當供需關系推高了加工費空間,但加工費已經明顯很高時,超出了正常情況下的的利潤值,“C”值就無法再增加了。

雖然近一兩年,國內BOPA上線步伐仍未停止,2015年廈門長塑還有兩條寬幅大線投產,但都未達到最佳負荷,國內實際產量增加并不很大,供需實則處在一個緊平衡的狀態,只要有一點利好,市場便會變得活躍起來。因此尤尼吉可退出中國市場不是2015年BOPA上漲的主要因素,但在很大程度上助推了行情。

附:日本尤尼吉可公司是BOPA薄膜行業的鼻祖,尤尼吉可高分子科技(中國)有限公司,此次退出中國市場,主要原因還是在日本總部方面。退出之后將把生產業務集中到印尼和京都府宇治市的工廠。這家中國子公司于12月底停產,并進入清算程序。約85名當地員工預計將被解雇。

尤尼吉可高分子科技(中國)有限公司是為拓展在中國的包裝膜業務而于2004年1月成立的。該公司以生產同步膜著稱,2014年全年銷售額為25億日元(約合人民幣1.29億元),凈虧損3900萬日元。2015年,銀行控股已經超50%,資產負債率高達90%。

十三五期間,國內塑料軟包裝機遇不斷

截至2015年,城市人口占比已達到56%。根據政府目標,這一數字將在2020年達到60%。由此可見,在下一個五年,中國的城市化率仍有相當的提升空間。持續進行中的城市化是推動中國居民購買力提升的重要因素,乳制品、肉類、水產品、新鮮蔬菜和水果的需求將持續得到支持。

隨著經濟增長,未來五年全國中產階級占人口的比例將繼續增長。而中產階級崛起有利于中國向“消費型”經濟的成功轉型。高品質食品的需求也將得到有力的支撐。

目前,“千禧一代”已經占到全國人口的30%,正在逐步成為消費主力。下一步,隨著國家對“二胎政策”的全面放開,將有利于改善中國整體的人口結構,新增人口將成為驅動食品消費增長的重要力量,特別是健康食品、乳制品將獲得更大的增長空間。

在肉類消費中,豬肉的人均消費量已經達到較高水平,其增長已基本飽和;未來的消費增長將主要來自牛肉和禽肉,其中禽類的消費量可能由于相對較低的價格水平得到較大增長。豬肉消費市場正在從對數量的追求轉向對質量的追求。食品安全、產品多樣化、營養和食用便捷等方面越來越被消費者重視。未來市場價值的增長將遠遠超過數量的增長速度。中國人均禽肉消費量仍然很低,禽肉市場未來還有很大增長空間。目前,禽肉市場結構有待進一步調整,禽肉市場渠道也需產品創新的配合來進一步拓寬。目前,中國禽肉消費的瓶頸,主要是因為消費者在認知上對工業化生產的禽肉產品存在誤解,如果突破瓶頸,增長速度可能會快于其它肉類品種。牛肉人均消費量還很低,隨著收入的提高,牛肉消費仍有很大增長空間。牛肉消費目前以飯店、快餐為主,但隨著電商和連鎖零售業的發展,牛肉正逐步走入家庭消費。

BOPA市場總體健康,但后期市場壓力會顯現

2015年,全年內銷約103000噸,外銷13000余噸,整體穩中有升。

2016年2-3月,國內BOPA行情弱勢盤整,但幅度僅在500-1000元/噸,部分產品間逐步回調到2015年11月之前的水平,分步印刷級貨源同復合級價差由之前2000元/噸回調至1500元/噸,同一企業的同步尼龍膜與分布印刷級尼龍膜價差也回調至1000元/噸,BOPA工廠前期訂單依舊非常飽滿,新單交貨期長。縱觀2016年供需形勢,全年BOPA與切片價差維持10000元/噸沒有太大的懸念,今年BOPA膜企可維持一年的好光景。

BOPA薄膜主要應用于食品、日化、醫藥、電子、建筑、機械等包裝領域,其中食品包裝就占據了70%-80%的份額,主要是用于高溫蒸煮、冷凍、休閑類食品。伴隨著中國經濟的快速發展和消費者生活水平的提高,尤其是人們生活節奏的加快,蒸煮、冷凍、休閑類食品的需求會大幅提高。預計在未來的幾年里,中國軟包裝和BOPA薄膜市場將繼續呈現增長態勢。但隨著產能基礎的增加,需求增長基數將會呈下降的趨勢。

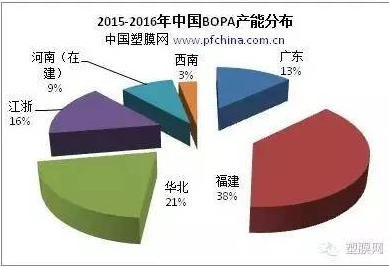

BOPA薄膜被世界公認為生產難度最高的一種復合包裝材料,鑒于行業門檻較高,對生產設備的操控能力要求很強,對雙向拉伸工藝技術的成熟掌控具有相當大的難度.目前,國內BOPA已經形成“南長塑、北東鴻”的競爭格局。廈門長塑在完成產能規模的初步建設之后,下一步將是產品結構的完善。滄州東鴻完成了市場布局,通過自身的技術優勢,形成品牌效應,在搶得成本先機的同時,加大對市場的占有率。老牌BOPA企業佛塑股份在完成一系列的資產重組后,普通包裝膜業務逐步退出國內市場。浙江曉星、上海紫東、運城塑業穩打穩扎,在分步線尼龍膜市場開辟出獨有的一條道路。從企業自身發展和市場需求形勢,以及設備更新換代來看,廈門長塑和運城塑業是最近兩年中最有可能繼續引入新的BOPA生產線的企業 。

。

(上圖不含已退出中國市場的無錫尤尼吉可)

2015年4月至年底,廈門長塑第7線、第8線,兩條五層共擠磁力線性同步拉伸技術生產線已先后投入生產。順利的話,河南鶴壁虹天雨一條6.1米同步BOPA生產線預計也將在2016年10月后期投入市場運營。臺灣中石化旗下的南通威銘石化在內地兩套PA6裝置正抓緊建設當中,也有意投資下游BOPA項目;臺灣一企業計劃于2017年在臺灣島內新增尼龍薄膜雙向拉伸裝置。另外,國內投資環境不見起色,社會大量熱錢失去投資方向,在當前BOPA如此可觀的效益刺激下,個別商家準備對BOPET、BOPP長期閑置的4-6米老裝置進行技改生產BOPA,如果一些擬定項目一一實現的話,國內BOPA市場將在2018年后再次面臨供需失衡的境地。但我們大可不必為此杞人憂天,產能在增長的同時,個別老裝置卻長期處于停工狀態,新裝置投產后往往需要半年或更長的時間運行磨合,方能達到較為理想的狀態。因此,國內BOPA實際產量并不會如產能增長那么快。其次,BOPA其主要應用領域還在包裝,特別是食品包裝,隨著國家對食品安全和食品包裝安全的越發重視,包材的功能化、薄型化將是主流趨勢,困境面前,BOPA企業面臨的機遇也是同等的。

在中國BOPP、BOPET、BOPA、CPP等薄膜生產加工行業,每一家企業的發展目標都在錄求做大做強做好,戰略上爭取領先一步,理由都是即充分又合理,有章可循,有理可據,但是盡管如此,縱觀整體來看又是另外一回事,大家仍是各自為戰,但縱觀國內外各行業企業在激烈的市場中,優勝劣汰是不變的法則。沒有不好的行業,只有不好的企業,只要我們的企業扎根于市場,引領和適應市場需求,完全可以利于不敗之地,結合BOPA行業的技術門檻高、投資密度大、企業數量少的優勢,清晰地市場定位,傳統的BOPA企業完全可以立于不敗之地,使BOPA成為包裝材料中的常青樹。(來源:中國塑膜網)